La sinistralité routière diminue peu à peu…

Les chiffres de la sécurité routière ont été publiés en ce début d’année par l’Observatoire National Interministériel de la Sécurité́ Routière (ONISR).

Ils font un état des lieux provisoire des accidents survenus au cours de l’année 2019 sur les routes françaises*1.

Ce bilan provisoire affiche une légère amélioration des indicateurs pour la France métropolitaine avec une diminution du nombre d’accidents corporels (-1,1 %), de personnes décédées à 30 jours (-0,3%) et de blessés (-0,6 %).

Ce bilan donne une précieuse image de la tendance de la sécurité sur les routes françaises en se basant notamment sur la mortalité. Il permet également de connaître les risques statistiques attachés à chaque type de véhicule et l’on peut constater que les statistiques d’accidents des deux roues motorisées (motos, scooters, cyclomoteurs) suivent la tendance globale sur l’année.

… mais la grande vulnérabilité des deux roues demeure

En effet, si l’on rapporte la mortalité des deux roues motorisés (747 en 2019) au nombre estimé des véhicules (environ 3,6 Millions*2), on obtient un chiffre 4 fois plus important que le celui obtenu en faisant le même rapport pour les automobiles …

… un conducteur de 2 roues motorisées est donc 4 fois plus exposé à un risque mortel qu’un conducteur de voiture.

Et encore, on ne considère ici que la mortalité. Si l’on élargit ces constats à l’ensemble des accidents corporels, certains sites n’hésitent pas à dire que l’exposition des motards est, non pas 4 fois, mais plutôt 20 fois supérieure à celle des automobilistes.

Inutile de rentrer dans un débat de chiffres pour comprendre que les utilisateurs de deux-roues sont les personnes les plus exposées au risque d’accident de la circulation. Et que la question de leur indemnisation va se poser plus fréquemment que pour les autres usagers de la route.

Drames personnels

Ces chiffres anonymes ne doivent jamais faire oublier que chaque accident comptabilisé fait d’abord référence à un drame qui a le terrible pouvoir de bouleverser des existences.

Après le traumatisme d’un accident de la circulation entrainant des dommages corporels, les victimes, leurs proches voient souvent le cours de leur vie basculer.

Après un tel événement, la priorité des personnes concernées sera de réparer ce qui peut l’être et de retrouver un équilibre pour se reconstruire. Cela passe parfois par des deuils qu’il faudra accepter, de longues séquences de soins qu’il faudra endurer et toujours du temps indispensable dans le processus de reconstruction pour les familles.

Enfin, il sera nécessaire, à un moment ou à un autre, d’aborder la question des conséquences financières de l’accident et celle de l’indemnisation à laquelle la victime pourra prétendre.

A quelle(s) indemnisation(s) les victimes d’accident corporel peuvent-elles prétendre ?

Que l’on soit motard ou automobiliste, piéton ou cycliste, les conditions d’indemnisation suite à un accident de la circulation avec dommages corporels sont globalement les mêmes.

Commençons par évoquer l’indemnisation dont tout le monde peut bénéficier :

L’Assurance Maladie (la Sécurité sociale) qui prend en charge les dépenses médicales et l’hospitalisation de tout affilié, quels que soient le contexte de l’accident et les responsabilités des personnes impliquées.

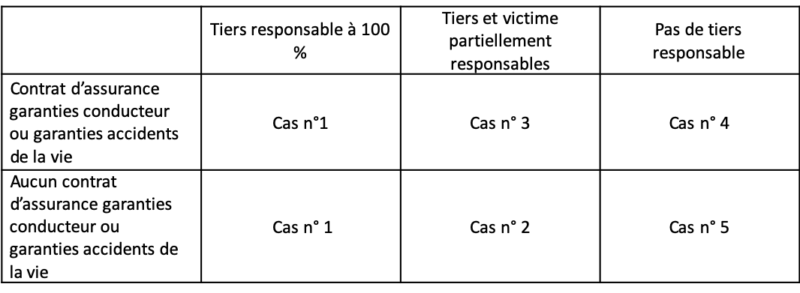

Il existe aussi des possibilités d’indemnisation complémentaires qui dépendent de deux facteurs :

- Tout d’abord de l’existence d’un tiers responsable : un tiers a-t-il une part de responsabilité dans l’accident ? et si oui, quelle est-elle ? La victime a t’elle aussi une part de responsabilité ? et si oui, quelle est-elle ?

- Deuxièmement, la victime est-elle couverte par un contrat d’assurance qui pourrait prendre en charge son indemnisation : garantie conducteur (pour les conducteurs de véhicules) ou garantie accidents de la vie (pour les piétons et les cyclistes) ?

Ainsi, au regard de ces deux facteurs (la responsabilité d’un tiers et/ou l’existence d’un contrat d’assurance spécifique), 5 cas différents d’indemnisation sont possibles. Ils sont déclinés dans le tableau ci-dessous :

Les 5 cas d’indemnisation suite à un accident de la circulation avec dommages corporels

Cas n°1 : l’accident de la circulation a été provoqué par un tiers qui porte 100 % de la responsabilité.

La victime pourra bénéficier d’une indemnisation au titre de la « réparation intégrale » de ses préjudices (cf notre article sur la réparation du dommage corporel) dans le cadre de la Loi du 5 juillet 1985, dite « Loi Badinter ». Peu importent les contrats d’assurance souscrits par la victime, c’est l’assurance du tiers responsable qui devra tout prendre en charge.

Dans le cas où le tiers responsable ne serait pas identifié (par exemple s’il a fui) ou qu’il ne soit pas assuré, la victime pourra demander à être indemnisée par le fonds de garanties (FGAO – Fonds de Garanties des Assurances Obligatoires de dommages).

Rappelons que la loi oblige tous les propriétaires de véhicules terrestres motorisés à souscrire une assurance spécifique.

Ceux qui ne respectent pas cette obligation sont donc en infraction. Outre le risque pénal qu’ils prennent, il faut savoir que le FGAO pourra se retourner contre eux, à titre personnel, afin qu’ils remboursent les indemnités que le fonds aura versées.

Très important : les passagers (non conducteurs) de véhicules motorisés circulant sur la voie publique, qu’il s’agisse de motos, de scooters, de voitures, de camions, de bus, …. sont toujours dans le cas n°1. Ils sont couverts par l’assurance du véhicule dans lequel ils se trouvent.

Cas n°2 : Le tiers et la victime sont tous les deux partiellement responsables de l’accident et la victime ne dispose pas de contrat de type garantie conducteur ou garantie accidents de la vie.

La victime pourra, dans ce cas, bénéficier du même mécanisme d’indemnisation que dans le cas n°1 mais celui-ci sera limité par la part de sa propre responsabilité dans l’accident.

Pour bien comprendre, prenons l’exemple d’une procédure d’indemnisation qui conclurait que les préjudices à indemniser s’élèveraient à 100 000 € :

- S’il est établi que la victime n’a aucune responsabilité (et donc que le tiers est 100% responsable – cas n°1) alors, la victime percevra l’intégralité de cette somme.

- S’il est établi que la victime est responsable à 60 % de l’accident, elle ne percevra que 40 000€ puisque 60 000 € (=100 000 € x 60 %) seront déduits des 100 000 €.

Cas n°3 : Le tiers et la victime sont tous les deux partiellement responsables de l’accident et la victime a souscrit un contrat d’assurance garantie conducteur (pour les victimes qui conduisaient au moment de l’accident) ou garantie accidents de la vie (pour les victimes qui étaient cyclistes ou piétonnes au moment de l’accident).

La victime pourra bénéficier, d’une part, de la même indemnisation que dans le cas n°2 et, d’autre part, si les modalités de son contrat d’assurance (« conducteur » ou « accidents de la vie ») le permettent, elle pourra également percevoir un complément d’indemnisation dans le cadre du contrat qui la couvre.

Cas n°4 : Il n’y a pas de tiers responsable et la victime la victime a souscrit un contrat d’assurance garantie conducteur (pour les victimes qui conduisaient au moment de l’accident) ou garantie accidents de la vie (pour les victimes qui étaient cyclistes ou piétonnes au moment de l’accident).

Dans ce cas, si les modalités de son contrat d’assurance (« conducteur » ou « accidents de la vie ») le permettent, la victime pourra percevoir une indemnisation dans le cadre du contrat qui la couvre.

Pour les cas 3 et 4 Les modalités d’indemnisation des « garanties conducteur » et des « garanties accidents de la vie » sont contractuelles. Cela signifie que les conditions d’indemnisation et les montants diffèrent d’un contrat à l’autre. La plupart de ces contrats prévoient notamment des plafonds d’indemnisation. Seule une lecture approfondie de ces contrats permet de bien comprendre l’indemnisation à laquelle une victime assurée peut prétendre.

Cas n°5 : Il n’y a pas de tiers responsable et la victime ne dispose pas de contrat de type garantie conducteur ou garantie accidents de la vie.

C’est évidemment le cas le moins favorable en termes d’indemnisation. Aucune indemnisation complémentaire ne pourra être envisagée.

Les victimes d’accident corporel qui s’interrogent sur l’indemnisation à laquelle elles peuvent prétendre pourront, nous l’espérons, y voir un peu plus clair à la faveur de ces explications.

Cependant, nous savons pertinemment qu’identifier le « cas » (parmi les 5 évoqués) dans lequel une victime se trouve ne permet pas de répondre à toutes les questions que l’on se pose dans une telle situation.

Il ne faut donc pas hésiter à compléter son information auprès de personnes compétentes.

Interroger des personnes compétentes

Les situations sont multiples et, chacune est particulière. Les victimes de dommages corporels se sentent souvent perdues, démunies et vulnérables vis à vis des assureurs qui évoluent dans cet environnement complexe qu’ils maitrisent parfaitement.

Des experts se sont donnés pour mission de venir en aide aux personnes accidentées. Ils proposent d’accompagner les victimes d’accident corporel, afin de leur permettre d’obtenir, de l’assureur, la meilleure indemnisation possible.

Ces experts qui peuvent avoir différents statuts (avocat, expert d’accidentés, …), accompagnent les victimes, les conseillent et se chargent de toutes les démarches vis à vis des assureurs.

Certains de ces experts proposent à toutes les personnes qui les sollicitent de répondre gracieusement et sans aucun engagement à leurs questions. C’est un préalable pour engager des démarches d’indemnisation que nous recommandons vivement.

*source :

1 site de la sécurité routière – http://www.securite-routiere.gouv.fr

2 site motoservices.com – https://www.motoservices.com/dossiers-moto/3-6-millions-de-deux-roues-motorises-roulent-en-France.htm